让不懂建站的用户快速建站,让会建站的提高建站效率!

|

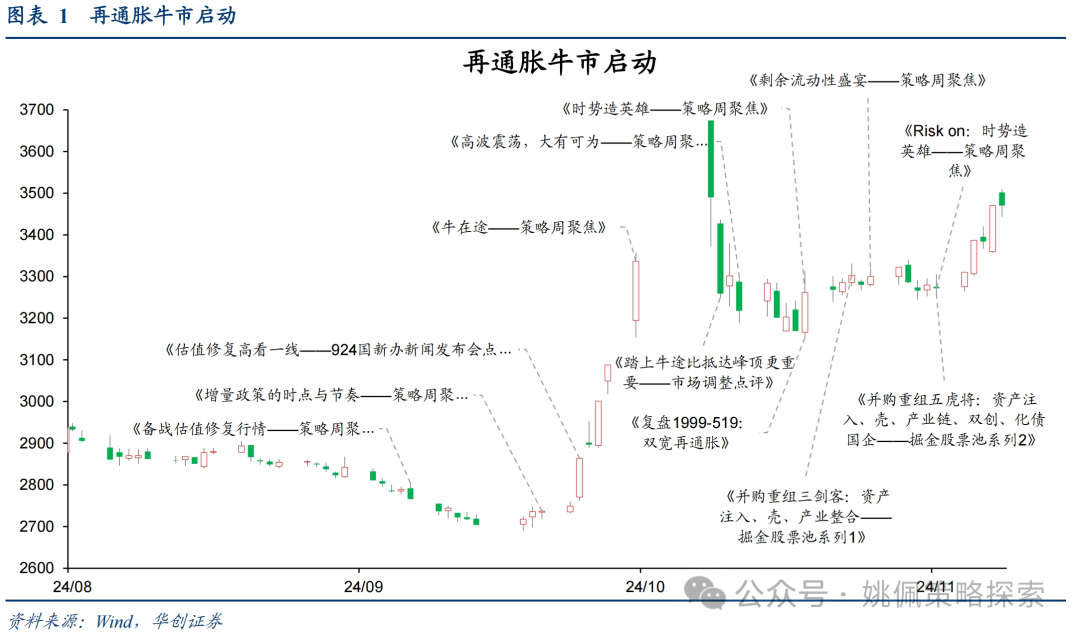

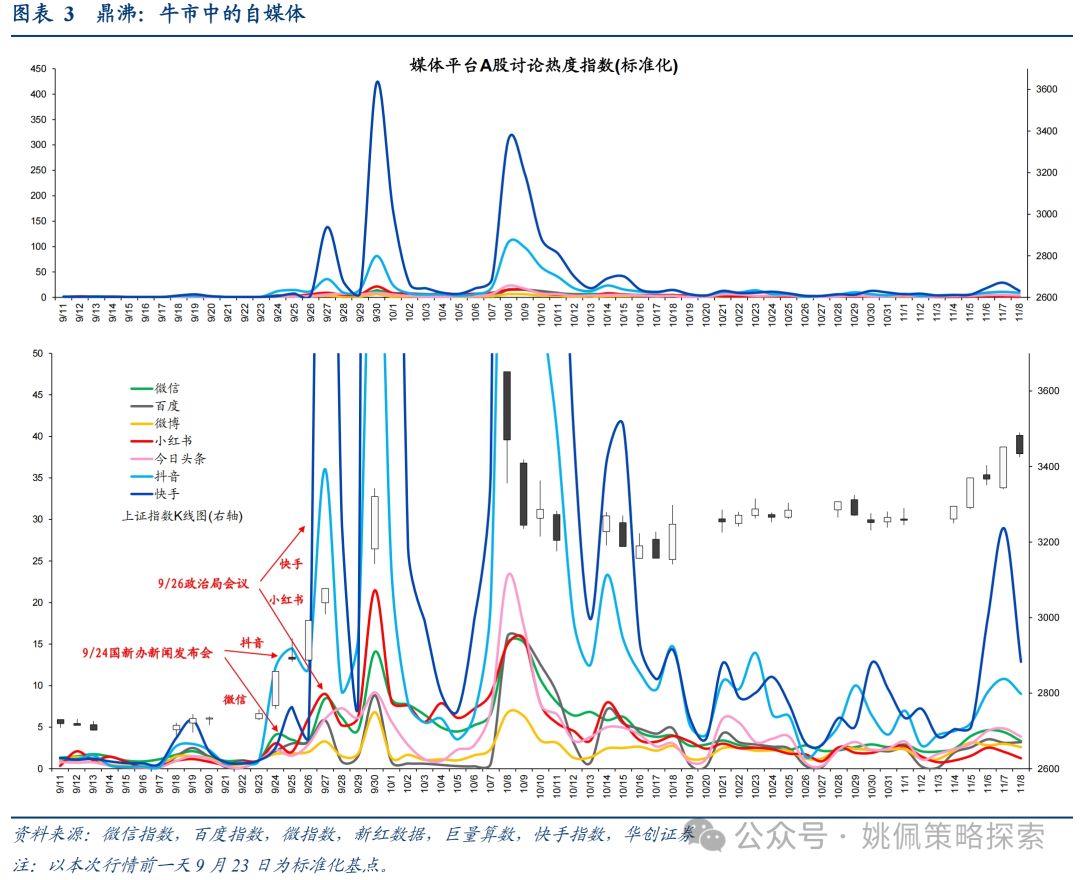

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 起首:姚佩策略探索 这是再通胀的牛市,是金融再通胀传导至什物再通胀的牛市。机构投资者眼中半杯水满,市盈率静态看A股略贵,上证综指15倍PE处近10年68%分位。个东说念主投资者眼中半杯水空,102万亿的股票总市值比较于149万亿的住户储蓄和309万亿的M2,区别处13、38%分位,机构主动料理5万亿VS个东说念主投资者26万亿,短期增量资金与捏股界限决定订价权,但这背后是剩余流动性充裕下,货币宽松对金融金钱的价钱追赶,保管小盘、成长、高估值占优的竖立建议。 敷陈要点 1、动用双宽器用莽撞价钱下降风险令咱们9月对阛阓高看一线,再通胀牛市是金融再通胀向什物再通胀的传导,在此时间股市高波震憾但锦绣远景。 2、特朗普胜选与国内东说念主大常10万亿财政决策落地开启Risk on时刻,来岁两会之前,瞻望政策随时仍有增量可能,险些莫得明确证伪的风险,风险偏好上行概率料将显贵大于下行,剩余流动性膨胀的逻辑或进一步不息。 3、牛市空间测算:半杯水满与半杯水空 视角1:机构投资者PE-EPS模子必须看到功绩上行:中性5%;乐不雅27%。 视角2:住户逾额储蓄投入股市:中性9%;乐不雅21%。面前全A总市值/住户部门入款余额为68.5%,处于近十年12.6%分位。中性/乐不雅假定下区别可能有13.4万亿/30.6万亿增量资金流入股市。 视角3:宽货币M2上行激动价钱效应:中性3%;乐不雅8%。面前全A总市值/M2为32.9%,处于近十年37.8%分位。笔据彭博预测25年M2可达到331.8万亿,笔据11/8 A股总市值102万亿,对应两者比值达到30.7%,则在中性/乐不雅假定下A股总市值区别存在3.4%/7.5%的上行空间。 视角4:央行回购贷器用抹平套利空间:13%。为止11/8上证指数股息率2.55%,则上证指数仍存在13.1%的上行空间。 4、竖立不雅点: ①作风判断:板块科创&北证更优;小市值更优-2000&微盘;成长&高估值更优;高流畅盘更优。 ②短期前锋:农业/电子/计较机/医药+并购五虎将(金钱注入、壳、产业链、双创、化债国企)。 ③中期捡烟蒂:成长里的低廉货-关注电板/铺张电子/化学/医药。 ④底仓红利:收缩至大金融/口岸/出书/家电/石化。 敷陈正文 一、这是再通胀的牛市 动用双宽器用对莽撞价钱下降风险令咱们9月对阛阓高看一线。早在9/8《备战估值开刊行情——策略周聚焦》中咱们就提到由于阛阓上出现了多数低廉筹码,年内估值开刊行情可期;9/22《增量政策的时点与节律——策略周聚焦》中提到政策因子权重加大并分析了政策旅途的三种假定推演;924国新办新闻发布后当日点评估值开发高看一线,926政事局会议学习当日点评增量政策高看一线。咱们以为债务璧还和可能的价钱下降风险形成的负响应螺旋是曩昔一两年中经济和股市下行的中枢原因,而面前真金白银的财政、货币双宽恰是在“用正确的样貌作念正确的事”。一方面,通过货币宽松指令时势利率下行以促进价钱回升形成通胀预期;另一方面通过财政宽松以化解所在政府债务问题,在产生新的债务需求以侵犯债务璧还僵局的同期,指令货币流向实体以实现经济的再通胀。此外,央行新创设的两项结构性货币器用是真金白银的流动性利好,能够在底部形成多数入市的资金,故此咱们以为估值开刊行情可能会愈加乐不雅。 再通胀牛市是金融再通胀向什物再通胀的传导,在此时间股市高波震憾但锦绣远景。双宽政策实行以后,再通胀将最初在对利率更为敏锐的金融金钱中实现,随后再传导至什物质产。在此经由中由于基本面改善存在时滞,金融金钱价钱波动往往会相配大,投资者应作念好阛阓一波又起的准备且以更友好的心态对待金融金钱。咱们在10/9《踏上牛途比抵达峰顶更迫切——阛阓抨击点评》中提倡阛阓有望从反弹迈向回转,阛阓或迎来一波又起但并不悲不雅。10/12财政部发布会后咱们进一步明确了9月的判断,即动用双宽政策来莽撞价钱下降风险,闾阎们在10/13《高波震憾,锦绣远景——策略周聚焦》中明确示意再通胀牛市也曾运行,计策层面明确乐不雅。诚然阛阓可能会出现短期的震憾回调,然而阛阓也曾不穷乏赢利效应,应该坐窝滚动以往的熊市想维,“后视镜中看不到车头”。同期,咱们也看到本轮行情中散户极大的入市温暖,如《喧阗:牛市中的自媒体——投资者结构系列2》所述,自媒体中对于“A股”的斟酌广度和热度均前所未见,基本形成了长幼遮掩地域包容的全民热议话题。在10/27《剩余流动性盛宴——策略周聚焦》中,咱们以为剩余流动性是短期决定阛阓作风相配迫切的因素之一,且改日3-6个月剩余流动性好像率拐点朝上。货币先行和基本面的时滞或将带来短期剩余流动性的膨胀,由于央行创设的流动性器用仅针对股市、对债市流动性的限度、利率下行导致容许收益下降等因素,股市好像率将成为相接这部分资金的主要平台,促进阛阓进一步高涨。

特朗普胜选与国内东说念主大常10万亿财政决策落地开启Risk on时刻。国外方面,正如咱们11/3《Risk on:风物造英杰——策略周聚焦》中所述,大选属于概略情味,而非风险,难以笔据其订价或者交往。11/6特朗普秘书在总统选举中到手,大选概略情的落地或将开启Risk on时刻,上周阛阓阐扬与16、20年好意思国大选落地后,风险金钱开启阶段上行趋势而正经金钱则濒临回调较为相似,如罗素2000高涨8.1%、比特币高涨12.7%,而黄金则下落2.0%。在特朗普新政落地之前,其对华关税政策有如“达摩克利斯之剑”一般悬于国内基本面复苏的头顶,使得投资者不敢过度押注改日一年内经济基本面能够捏续有用上行,时间或遭受更多障碍。在此经由中EPS订价依旧疲软之下,阛阓或更多阐扬为剩余流动性膨胀对于估值的冲击。国内方面,11/8东说念主大常秘书10万亿财政决策的落地基本相宜阛阓预期,财政部长蓝佛安示意所在隐性债务总数将从14.3万亿元大幅下降至2.3万亿元,所在化债压力的大幅下降。笔据华创宏不雅团队《好饭不怕晚,空间在路上——东说念主大常委会新闻发布会点评》,对老本阛阓而言,来岁两会之前,瞻望政策随时仍有增量可能,险些莫得明确证伪的风险,风险偏好上行概率料将显贵大于下行,是寥落的、详情味较高的活跃窗口,剩余流动性膨胀的逻辑或进一步不息。

二、牛市空间测算:半杯水满与半杯水空 再通胀牛市,从资金面搭救则是从存量博弈转为增量资金入市。不同于上一轮牛市中增量资金借助主动料理公募基金膨胀投入股市,形成一二线城市向三四线城市的延迟。本轮增量资金入市更访佛于“农村包围城市”的样貌:借助自媒体平台个性化推选算法快速直达三四线城市,从而形成长幼遮掩的全民共振,住户部门的逾额储蓄更多借助于ETF与个股加快进场(详见10/27《喧阗:牛市中的自媒体——投资者结构系列2》与10/31《股票被谁买走了——A股投资者结构概览》)。 当下而言,对于两类群体对于牛市空间的测算或存在较大各异。站在主动料理界限整个5万亿的机构投资者视角(主动料理公募3万亿、保障机构2.1万亿),基于市盈率(PE)模子静态来看股票是贵的;然而站在领有26万亿捏仓界限的个东说念主投资者视角,股票相较于住户逾额储蓄(148.8万亿)以及M2(309.5万亿)是相对低廉的。因此,咱们从以下4个视角来测算牛市合座仍存在的上行空间,仅为不雅测此类资金变化提供视角,并不代表对合座牛市的看法。

视角1:机构投资者PE-EPS模子必须看到功绩上行:中性5%;乐不雅27% 从机构投资者静态市盈率模子来看,面前股票也曾偏贵。本轮行情以来股票价钱上升而基本面莫得显豁好转,P上升的同期EPS仍处于低位导致基于静态视角的PE_TTM不休上升至历史高位(为止11/8,上证指数PE_TTM达到14.9,处于近十年67.7%分位),导致面前可遴荐股票较少。诚然改日跟着基本面好转预期的增强使EPS有望上行,然而从静态转向动态的经由仍需恭候时间考据,使机构投资者当今仍处于较为被迫的场面,本轮行情以来公募基金显贵跑输阛阓。9/18-11/8主动偏股公募收益率中位数为23.9%,中证800涨幅33.4%,公募跑输9.5pct;万得全A涨幅38.5%,公募跑输14.5pct。 2025年万得全A收益空间测算:-13%至27%。对于机构投资者而言,估值空间翻开的前提是出现更强的功绩增长预期,即在双宽政策之下形成更强的价钱抬升效应,才能使阛阓出现显豁的好转。咱们对改日估值以及盈利增速区别作念悲不雅、中性以及乐不雅假定以形成测算矩阵:估值方面,咱们以面前PB/ROE值动作中性假定(处曩昔十年57.5%分位),高下浮动30%分位区别作悲不雅与乐不雅假定。盈利方面,以2025年本体GDP增速预测值(约5%)动作盈利增速的中性假定,高下浮动10%区别作悲不雅与乐不雅假定。当两者均处于中性假定下,面前PE为19.5倍,集中全A盈利增速5.0%,万得全A指数25年收益空间或达5.0%;在两者均处于乐不雅假定下(即基于双宽器用下,功绩基本面回升与估值空间翻开同期出现),PE较面前抬升11.7%至21.7倍,对应乐不雅假定下的全A盈利增速15.2%,万得全A指数25年收益空间可达26.9%。

视角2:住户逾额储蓄投入股市:中性9%;乐不雅21% 将全A总市值与住户部门入款余额作比较,面前股票相配低廉。价钱下降风险的加重会导致住户部门风险偏好镌汰,更多捏有现款而非金融金钱(房地产及股票等)。全A总市值/住户部门入款余额从疫情前2019年底的80.8%(总市值65.7万亿:入款余额81.3万亿)下降至11/8的68.5%(102.0万亿:148.8万亿),且面前处于近十年12.6%分位,意味着住户仍有较大的空间参与到股票阛阓中。同期,本轮行情以来股市大涨,叠加降息周期内入款、容许居品收益率广阔下降;价钱下降环境下价钱上升预期松开阻难住户大额铺张等因素,住户捏有现款意愿进一步松开,进而参与才金融金钱的投资中。笔据上交所近期发布的数据,10月A股个东说念主投资者新开户数目显贵增长至684万户,仅次于15/4的719万户和15/6的711万户,体现出本轮行情以来住户极高的入市温暖。中性假定下,全A总市值/住户部门入款余额追想滚动5年均值(77.5%),A股总市值存在9.0%的上行空间,住户逾额储蓄可能有13.4万亿增量资金流入股市;乐不雅假定下,全A总市值/住户部门入款余额追想滚动5年均值+1倍轨范差(89.1%),A股总市值存在20.5%的上行空间,住户逾额储蓄可能有30.6万亿增量资金流入股市。

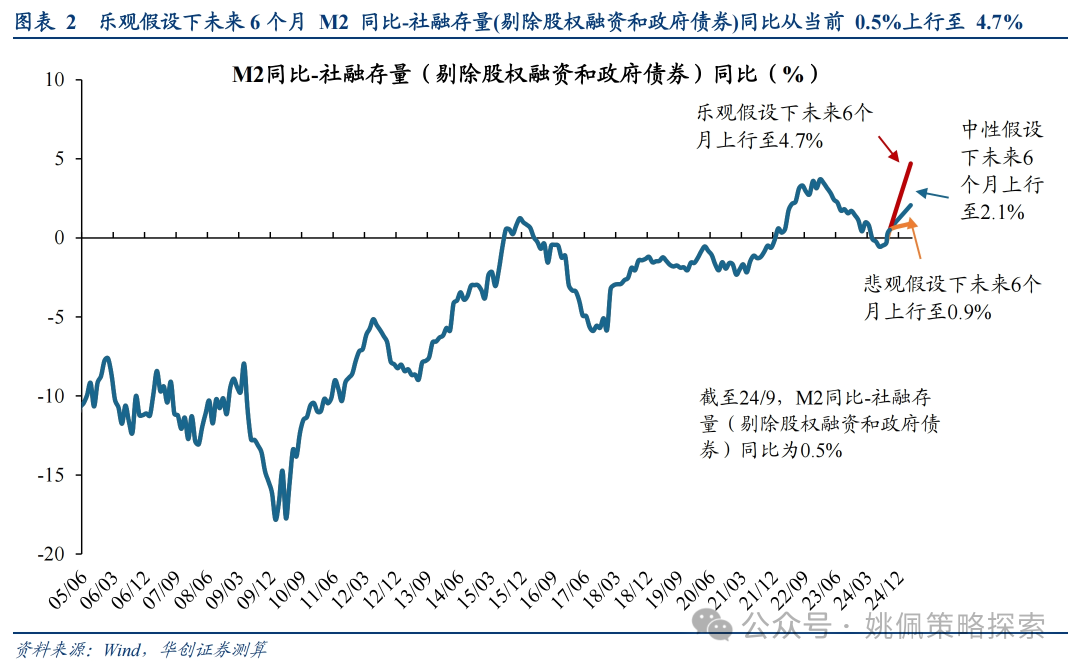

视角3:宽货币M2上行激动价钱效应:中性3%;乐不雅8% 将全A总市值与M2作比较,面前股票仍较为低廉。正如前文所述,双宽政策激发金融金钱再通胀到什物质产再通胀的经由,在货币宽松的成果传导至什物质产之前,由于供不应求导致货币在追赶较少金钱的经由中形成价钱的抬升。为止2024年9月,M2达到309.5万亿,同比增速从23岁首高点的12.6%捏续下降于今的6.8%;全A总市值/M2从21年底高点的41.5%(98.8万亿:238.3万亿)下降至11/8的32.9%(102.0万亿:309.5万亿),处于近十年37.8%分位。如咱们此前敷陈《剩余流动性盛宴——策略周聚焦》所述,面前货币政策已最初发力且改日一年内有望看到货币宽松的捏续发力,降息幅度或在50-100bp,由此带来M2的快速回升。基于政策对货币供应量和实体经济需求两头探究,货币宽松短期内抬升货币供应、财政跟进和基本面改善存在时滞,由此带来短期3-6个月内剩余流动性的充裕或将进一步助推股市高涨,由此看面前股票仍较为低廉。笔据彭博预测25年中国M2增速约为7.2%,瞻望25年M2能够达到331.8万亿,则笔据11/8 A股总市值102万亿,对应两者比值达到30.7%。在中性假定下,全A总市值/M2追想滚动5年均值(34.2%),则总市值存在3.4%的上行空间;乐不雅假定下,全A总市值/M2追想滚动5年均值+1倍轨范差(38.2%),则总市值存在7.5%的上行空间。

视角4:央行回购贷器用抹平套利空间:13% 咱们以为本次股市高涨的一个迫切原因为央行针对股市新创设的2.4万亿结构性货币器用,其中三期9000亿的增捏专项再贷款利率(2.25%)与面前股息率之间的利差或也能为阛阓提供潜在的上行空间。需要预防的是,在抹平利差的经由中雷同需要承担股价波动带来的风险,咱们仅对该项器用可能带来的阛阓上行区间作念表面上的测算。 ①按股票回购增捏再贷款政策露馅前9/23时点来看:上证指数股息率3.09%,若上市公司回购增捏直至透顶抹平与2.25%贷款利率的利差,则分成不变的情况下,上证指数存在37.3%的上行空间。②按政策精采落地前一日10/17时点来看:上证指数股息率2.72%,上证指数存在20.9%的上行空间;③为止11/8上证指数股息率2.55%,则上证指数仍存在13.1%的上行空间。 三、剩余流动性盛宴,小盘成长占优 股市长期是称重机,短期是剩余流动性盛宴的投票器。正如前文所述,咱们以为改日3-6个月,剩余流动性从低位逆转上行是好像率事件,股市很可能成为本轮相接流动性的主战场(探究到央行新创器用)。在来岁4月年报季前,货币宽松带来的剩余流动性充裕对金钱价钱产生极大影响,闾阎们以为短期内以下四个因子或将更捏续受益:小市值、高流畅盘占比、高估值、高功绩增速。板块上看建议关注科创50、北证50;大小盘上建议关注国证2000、微盘股指数;成长价值上建议关注国证成长、申万高市盈率指数,行业上建议关注农业/电子/计较机/医药等。 ①小市值:流动性充裕,小盘股较大盘股在资金激动下朝上弹性更强,相通资金体量在小盘股中更易形成价钱幻觉,激动股价捏续上升。 ②高流畅盘占比:政策的转向带来风险偏好捏续升迁,在成交放量、换手升迁布景下,流畅盘占比更大的主张更容易开释价钱弹性。 ③高估值:时势利率的下降促进贴现率的镌汰,从DDM模子来看分母端贴现率的镌汰将带来价钱的高涨,促进估值容忍空间进一步翻开。从PEG视角(PE_TTM/25E净利润增速)来看,面前部分高估值板块的PEG仍处于较低区间:申万高市盈率指数为2.7;科创50为1.9;北证50为1.3;国证2000为1.8;国证成长为1.2,跟着估值容忍度的升迁改日仍具备较大的上行空间。 ④高功绩增速:政策捏续加码下经济发展预期不休增强,时势GDP的增长或带来更强的功绩上行空间。短期基本面难已毕,阛阓着眼远期更强的成漫空间,高成长性主张在剩余流动性膨胀区间阐扬更占优。 作风判断:板块科创&北证更优;小市值更优-2000&微盘;成长&高估值更优;高流畅盘更优。如咱们此前敷陈《剩余流动性盛宴——策略周聚焦》所述,复盘历史上5轮剩余流动性抬升区间,短期剩余流动性的快速上愚弄改日2-4个季度内小盘成长作风时常占优。改日6个月阛阓将投入功绩空窗期,剩余流动性膨胀或将成为阛阓迫切影响因素,故当下咱们雷同以为,短期内以下四个因子或将更受益:小市值、高流畅盘占比、高估值、高功绩增速。从板块上看,建议关注北证50:市值小,要素股市值中位数仅39.9亿,且流畅盘占比达到37.4%,成长方面PE估值59.6倍,24E净利润增速6.1%,25E 45.8%。从大小盘指数来看,小市值+高流畅盘占比弹性更大,建议关注国证2000、微盘股指数。从成长价值作风来看,高估值+高功绩增长的成长属性占优,建议关注申万高市盈率指数。

短期:农业/电子/计较机/医药+并购五虎将(金钱注入、壳、产业链、双创、化债国企)。从行业视角筛选,区别取申万二级行业指数中,要素股市值中位数最小的50%、解放流畅市值占比最高的50%,估值PE-TTM最高的50%,25E净利润增速均取最高的50%二级行业,然后重迭登第,登第同期欢乐上述要求的小市值、高流畅占比、高成长的二级行业,主要蚁集在农林牧渔(培植业、动物保健)、电子(光学光电子)、计较机(计较机开采)、医药(化学制药、医疗劳动)、传媒(告白)、煤炭(焦炭)、社会劳动(教训)。此外,从行业来看军工板块也值得特等意思,其相宜面前地缘政事博弈以及国外概略情味落地布景,且近期受繁密事件催化。主题见地来看,近期并购重组迫切性显贵,不但能够显豁处理IPO“堰塞湖”的问题,还能促进上市公司提质增效。11/8上交所副总司理王泊在国际投资者大会示意:加大科创领域并购重组扶直力度,扶直上市公司用好用足并购重组器用,改日并购重组或将进一步提速。咱们从金钱注入、壳、产业链、双创、化债国企五大视角筛选潜在受益主张,并对组合作念出阐扬回测(详见《并购重组五虎将:金钱注入、壳、产业链、双创、化债国企》)。

中期捡烟蒂:成长里的低廉货-关注电板/铺张电子/化工/医药。咱们不息9/4《守着低估值&龙头能迎来春天吗?》中的不雅点,从行业、估值、功绩幽静性、功绩增长预期四个角度筛选二级行业:1)成长性的科技&制造业:行业属性筛选成长性行业,对应改日的增漫空间更大,包括TMT、机械、电力开采、汽车、基础化工、有色金属、军工、医药等;2)低估值:为止2024/11/8,行业PE-TTM所处曩昔十年由低到高分位数低于50%,行业PB-LF所处曩昔十年由低到高分位数低于50%;3)功绩增长:聚焦25年增长预期。笔据wind一致预期,25年净利润预测增速10%以上,25年预测ROE在8%以上。笔据以上筛选轨范,咱们建议快速反弹后,估值仍有开发空间、功绩幽静性强、改日仍有较高增速的成长型行业,主要蚁集在电新(电板)、电子(元件、铺张电子)、机械(通用&自动化开采)、化工(化学原料、农化成品、非金属材料)、汽车(汽车零部件、摩托车)、医药(生物成品、医疗器械、医疗劳动)、有色(小金属、动力金属)。

底仓红利:收缩至大金融/口岸/出书/家电/石化。在反弹分化后,咱们以为当下需以更严苛的视角凝视解放现款流金钱,仍具备现款专揽智力的行业将更应获取估值溢价。重心红利行业中现款流幽静性来看,关注口岸/出书/家电/石化。大金融一方面由于央行需考量借款东说念主及典质品禀赋,而当今保障券商捏有权柄金钱蚁集在大金融板块,其动作底仓品种受益于典质品认同保障;另一方面也具备功绩弹性,包括银行在价钱低位环境下动作债权东说念主占优,以及非银在阛阓成交回暖趋势中受益。

风险指示: 1、宏不雅经济复苏不足预期; 2、国外经济疲弱,可能对干系产业链及国内出口酿成影响; 3、历史教养不代表改日:因阛阓环境等因素变化,历史数据得出的教养可能在改日失效。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:凌辰 |